Jurnal Umum Perusahaan Dagang

- Dapatkan link

- X

- Aplikasi Lainnya

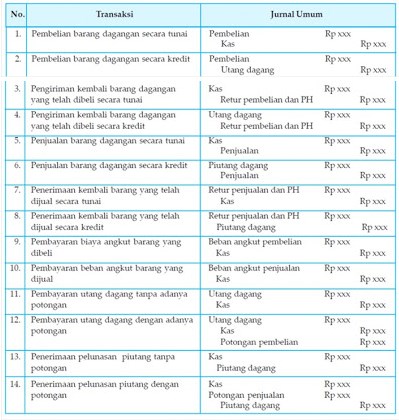

Jurnal umum perusahaan dagang adalah jurnal yang mencatat seluruh transaksi keuangan yang timbul akibat kegiatan perdagangan seperti :

- Pembelian barang dagang

- Penjualan barang dagang

- Pengembalian barang dagang yang di jual atau di beli (retur)

- Potongan atas penjualan atau pembelian

Pada umumnya terdapat dua jenis metode pencatatan jurnal umum dalam perusahaan dagang yakni metode fisik (periodik) dan metode perpetual.

METODE PERIODIK

Transaksi pembelian barang dagang akan dicatat dengan mendebet akun pembelian, sedangkan transaksi penjualan akan dicatat dengan mengkredit akun penjualan.

1. Contoh pembelian tunai

Tn Vito membeli barang dagang secara tunai untuk menambah persediaan barang di gudang senilai Rp. 5.000.000. Maka transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Pembelian | 5.000.000 | |||

| Kas | 5.000.000 |

2. Contoh pembelian kredit

Tn Vito membeli barang dagang untuk menambah persediaan barang di gudang senilai Rp. 5.000.000 dengan syarat 3/10, n/30. Maka transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Pembelian | 5.000.000 | |||

| Utang Dagang | 5.000.000 |

3. Contoh pengembalian barang tunai

Tn Vito mengembalikan barang dagang yang telah ia beli secara tunai, dikarenakan tidak sesuai dengan pesanan.

| Tgl | Account | No Ref | Debet | Kredit |

| Kas | 5.000.000 | |||

| Retur Pembelian dan PPH | 5.000.000 |

4. Contoh pembelian kredit

Tn Vito membeli barang dagang untuk menambah persediaan barang di gudang senilai Rp. 5.000.000 dengan syarat 3/10, n/30. Maka transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Pembelian | 5.000.000 | |||

| Utang Dagang | 5.000.000 |

5. Contoh penjualan barang secara tunai

Tn Vito menjual barang dagang kepada Toko Ayu secara tunai senilai Rp 5.000.000. Maka pencatatan transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Kas | 5.000.000 | |||

| Penjualan | 5.000.000 |

6. Contoh penjualan barang secara kredit

Tn Vito menjual barang dagang kepada Toko Ayu senilai Rp 5.000.000 dengan syarat 3/10, n/30. Maka pencatatan transaksinya adalah

| Tgl | Account | No Ref | Debet | Kredit |

| Piutang Dagang | 5.000.000 | |||

| Penjualan | 5.000.000 |

7. Contoh penerimaan kembali barang yang telah terjual tunai

Toko Ayu mengembalikan barang yang telah ia beli tunai karena tidak sesuai, senilai Rp 3.500.000. Maka pencatatan transaksinya adalah:

| Tgl | Account | No Ref | Debet | Kredit |

| Retur Penjualan | 3.500.000 | |||

| Kas |

- Dapatkan link

- X

- Aplikasi Lainnya

Komentar

Posting Komentar